在澳門這一外向型經濟體內,人們對匯率的感受非常明顯。當個人或家庭出境旅遊或留學,當企業進行國際貿易或投資時,需要在不同貨幣間進行兌換。匯率就是將一種貨幣兌換成另外一種貨幣的比率,即不同貨幣之間的價格。在澳門,為什麼澳門幣兌港元的匯率穩定在 1.03,而兌人民幣的匯率則會波動呢?要回答這一問題,就需要弄清楚澳門的匯率制度安排。

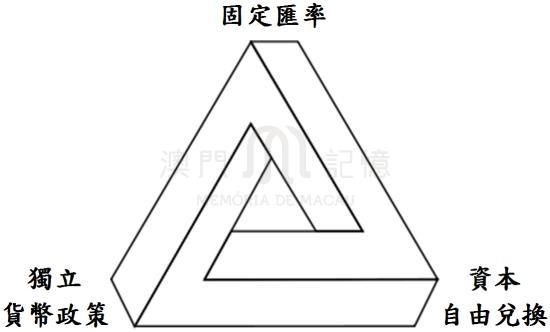

根據著名的“三元悖論”(Impossible Trinity),固定匯率、獨立貨幣政策和資本自由兌換這三項制度安排,最多只能實現其中的兩項。澳門是市場化程度很高的自由港口,資本自由兌換(自由地流入流出)是必然採納的一項制度,另一項制度則需要在固定匯率和獨立的貨幣政策之間進行選擇。作為微型經濟體,澳門對國際貿易與國際資本的依賴程度高,選擇與其主要貿易夥伴的貨幣匯率固定,更有利於貿易和投資的開展。

“三元悖論”示意圖。作者繪製。

因此,澳門採取的是“資本自由兌換”和“固定匯率”兩項制度安排。那麼,澳門幣所聯繫的貨幣(即錨貨幣,Anchor Currency)如何選擇便非常重要。接下來,我們將乘坐時光之機,探尋貨幣之錨,在梳理澳門匯率制度的演進過程中,更好地理解澳門今天的匯率制度。

銀本位暨士姑度聯繫匯率制(1906年—1935年)

1906年澳門幣正式流通後,匯率與當時的葡萄牙貨幣士姑度固定在5士姑度兌換1澳門元。然而,這一匯率的影響非常有限,一是這一時期澳門幣本身的規模不大,兌換成非港元外幣的需求較小;二是澳門幣兌換成士姑度需要大西洋銀行澳門分行特批,士姑度再兌換成其他外幣還需要葡萄牙政府批准,這導致澳門幣事實上以本地貨幣為主,官方的匯率並未發揮很大作用。

20世紀初,全球已經形成金本位制度,通過黃金將各國貨幣連接起來。在金本位制下,英國作為制度的首倡者和堅定的執行者,借助其世界超級大國地位,促使英鎊成為這一體系下最重要的貨幣。一戰的爆發使得多國禁止黃金自由流出,破壞了金本位制度的基礎,英國一度放棄金本位,雖然在戰後嘗試金塊本位制進行恢復,但並未成功。士姑度在這一期間採取的是與英鎊掛鈎的匯率制度,因此也受英鎊幣值的頻繁變化影響而並不穩定。

香港當時並未追隨英國實行金本位制,而是與澳門一樣實行銀本位制度。因此,非官方但更被接受的是澳門幣和港元之間的1:1匯率,平兌的原因在於支持兩種貨幣背後的銀幣是一樣的,或具有相同的含銀量。雖然澳門幣與港元可以實現平兌,但由於當時澳門的商品大都來自香港,市民在收到澳門幣時會到銀號稍微折價兌換成港元,以避免頻繁兌換給生活帶來的不便。

士姑度聯繫匯率制(1935年—1977年)

隨著1935年香港繼中國內地取消銀本位制度後,港元開始與英鎊掛鈎,匯率為16港元兌1英鎊。澳門幣仍然實行官方匯率5士姑度兌1澳門元、非官方地與港元平兌的匯率制度。香港自1941年底被日本佔領的三年零八個月內,港元被強迫兌換成沒有任何儲備支撐的“軍票”,日軍強迫滙豐銀行簽發港元,後來又不允許港元流通。港元的價值因此急劇下降,澳門幣與港元之間的緊密聯繫也無奈斷裂。隨著戰後港元的重新崛起,再加上全球建立了固定匯率制的布雷頓森林體系,澳門幣與港元的聯繫得以恢復與加強。

布雷頓森林體系示意圖。作者繪製。

布雷頓森林體系是以美元和黃金為基礎的金匯兌本位制,只有美元與黃金按1盎司35美元直接掛鈎,可以互相兌換(稱美元為美金即此因),其他貨幣則與美元保持固定匯率(即外匯平價或中心匯率,指兩種貨幣之間的匯率保持固定比價),而不可與黃金直接兌換。

布雷頓森林體系形成的固定匯率制在戰後重建中發揮了重要作用,這一穩定體系也使得澳門幣與港元、士姑度的匯率並未出現太多不一致的情形。直到20世紀70年代,越戰、社會福利計劃(Great Society)等刺激美國大量增發美元,加上體系本身的缺陷,美元與黃金之間的兌換難以為繼。1971年8月15日,尼克遜總統在電視講話中宣佈暫停美元與黃金兌換,標誌著布雷頓森林體系的瓦解。

可以使用一個比方來形容這一變化:在波濤洶湧的大海上,美元為一艘巨輪,其他貨幣則如大大小小的船隻,船隻與巨輪間用一根堅固的鐵鏈鎖住,從而連為一體共同對抗風浪,這便是布雷頓森林體系。體系瓦解後,船隻與巨輪間的鐵鏈被斬斷,巨輪與船隻只能獨自對抗風浪,自求多福。

對澳門的匯率體系而言,布雷頓森林體系的瓦解使得澳門幣與港元、士姑度的匯率不再穩固。一旦港元與士姑度的匯率變化方向或幅度不同時,澳門幣的官方匯率和非官方匯率將不再一致,澳門幣的追隨方向便體現了實質上的匯率制度。1949年及1967年港元隨英鎊貶值時,澳門幣跟進貶值以保持與港元的聯繫。1973年2月,士姑度貶值時,大西洋銀行行長百里詩宣佈“葡萄牙貨幣士姑度對葡幣貶值3.1%,⋯⋯,但葡幣決不跟隨士姑度貶值,維持與港幣平算。”這證明澳門幣與港元之間的非官方聯繫相較於與士姑度的官方聯繫匯率更加重要。

葡萄牙方面,在二戰後殖民地解放熱潮中,葡萄牙薩拉查政權(António de Oliveira Salazar)因拒絕放棄其殖民地而爆發了殖民戰爭(1961年—1974年),戰爭的曠日持久與龐大軍費最終導致1974年在葡萄牙爆發了“四.二五革命”。葡萄牙政局的動盪使得士姑度屢次貶值,而此時由於士姑度匯率已於1973年3月19日開始浮動,失去了布雷頓森林體系的保護機制。這便使得與士姑度聯繫的澳門幣需要跟進貶值,除非放棄這一聯繫匯率。葡萄牙的局面影響了人們對澳門幣的信心,出於保值的理性選擇,紛紛拋售澳門幣購入港元。1974年3月18日,澳門幣下跌至104.5元兌100港元,1976年更一度跌至120元兌100港元。

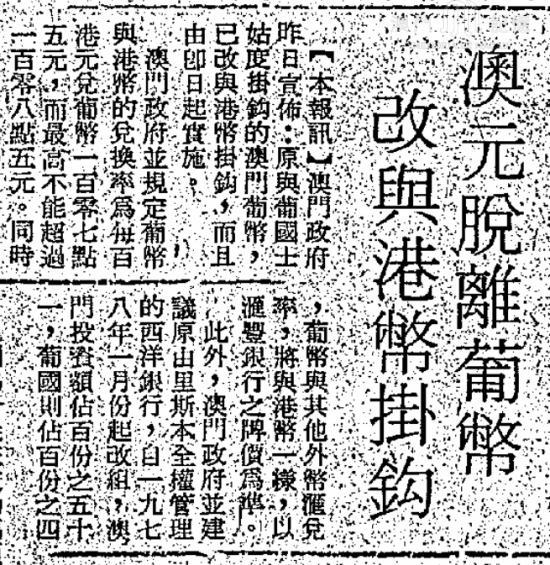

這類拋售行為在1977年初士姑度的再次持續貶值時表現得尤為強烈,政府不得不停止澳門幣與士姑度的兌換達四十餘天。至1977年3月,士姑度又大幅貶值達15%。士姑度的多次持續貶值使得澳門貨幣體系面臨可能崩潰的嚴峻形勢,澳葡政府最終於1977年4月7日宣佈澳門幣與士姑度脫鈎,改與港元掛鈎。第39/77/M號訓令規定“澳門幣以107.5澳門元兌換100港元,允許不超過1%的波動幅度”,政策出台後,澳門幣相對於士姑度升值38%,同時正式宣告了澳門幣與士姑度聯繫匯率時代的終結。

《工商晚報》對澳門幣與港元掛鈎的報導(1977.4.8)。何鴻毅家族提供。

港元聯繫匯率制調整期(1977年—1983年)

1977年4月7日,澳門開始了與港元聯繫的固定匯率制度。需要注意的是,1977年的港元聯繫匯率制度與今天的有所不同,除了匯價的差異外,最大的不同在於當時允許匯率1%的浮動。之所以稱這一階段為港元聯繫匯率調整期,是因為雖然澳葡政府認識到與港元聯繫的重要性,但對於如何完善這一制度的認識仍有所不足,尤其是在匯價調整時,多次因為政府的突然調整而誘發混亂,形成一波又一波的擠兌風潮。

20世紀70年代,以歐洲經濟共同體(歐盟前身)成員國為主的工業國家向發展中國家和地區提供普惠制待遇,澳門位列其中。澳門紡織品還獲得進口配額,再加上地價、薪金方面的成本優勢,吸引了大批香港紡織廠商到澳門投資。在澳門北區沿提督馬路至關閘一帶,三十餘座工業大廈拔地而起,構成一道輕紡工業走廊。出口加工業的發展,使澳門對外貿易出現高額順差,澳葡政府也積累了較多的外匯儲備,而同時期的港元則在外匯市場由強轉弱。

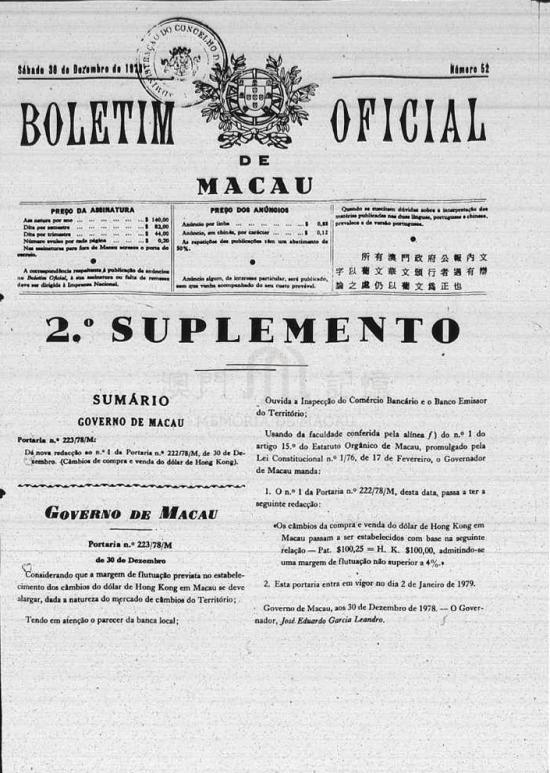

澳葡政府遂於1978年12月30日通過第222/78/M號訓令,將澳門幣與港元匯率調整為100.25澳門元兌換100港元,波動幅度仍為1%,此舉誘發了貨幣混亂,市民紛紛將手中的澳門幣拋售兌換成港元。澳葡政府被迫同日發佈第223/78/M號訓令,宣佈自1979年1月2日澳門幣與港元匯率波幅調至4%,即允許1港元兌換的澳門幣從99.25至101.25調整為96.24至104.26,擠兌風潮隨之平息。此次調整雖然有客觀的經濟作為依託,但調整速度過快、調整幅度過大,導致市場反應激烈。

第223/78/M號訓令(1978.12.30)。圖源:《澳門政府公報》。

1983年,因中英關於香港問題的談判並不順利,人們擔心香港的前途問題再加上投機者的大肆炒賣,港元大幅貶值,至9月24日跌至9.4港元兌1美元的歷史最低。在此情形下,澳葡政府於9月26日宣佈澳門幣與港元平兌,即澳門幣升值3%,導致居民擠兌風潮。為阻止混亂,下午再發出100.3澳門元兌100港元的匯價,但仍難以抑制擠兌風潮,多家銀行實行有限度兌換。次日,澳葡政府宣佈匯價為103澳門元兌100港元,從而平息了這場風潮。

這兩次大的擠兌風潮,致使澳門貨幣體系產生一定 的混亂,政策的調整與反復損害了澳葡政府的信譽。吸 取兩次風潮的教訓,澳葡政府深刻認識到澳門經濟對香港 的高度依賴,其時澳門的博彩旅遊業最大的客戶群體來自香港,香港又是澳門最大的貿易夥伴,因此維持澳門幣兌港元的穩定非常重要。在澳門幣確實出現明顯的升值基礎時,因其貨幣地位和居民習慣不宜實現大幅升值調整。1983年9月27日確定的103澳門元兌100港元的匯價維持至今。

港元聯繫匯率制(1983年至今)

香港為高度外向的開放型經濟體,商品服務貿易總值約為本地生產總值的三倍,在1974年11月25日採取浮動匯率制之後,匯率的波動嚴重影響了香港的經濟金融,1983年10月17日,港元開始與美元掛鈎,匯價為7.8港元兌1美元。香港的聯繫匯率制度通過美元提供儲備支撐,通過自動利率調節機制和履行兌換保證的堅決承諾維持港元匯率的穩定,成功挺過1987年香港股災、1990年中東戰爭及1997年亞洲金融危機等金融災難。實踐證明這一簡單、一致且易於理解的匯率制度,使得香港能應對各種衝擊,運作良好。

自1983年之後,由於澳門幣與港元聯繫,港元又與美元掛鈎,澳門幣間接建立起與美元聯繫的固定匯率制度。然而,澳門與香港的聯繫匯率制度有所不同,香港與美元的聯繫匯率允許一定程度的波動,這一波動仍然會使港元受到匯率的壓力,香港作為國際金融中心,在面對投機壓力時,需要相應的應對措施來穩定匯價。澳門的聯繫匯率則為完全固定聯繫港元,不允許波動,在穩定匯價方面的政策壓力較香港為小。

需要清醒地認識到,聯繫匯率制度並非完美,它的缺陷在於因為獨立的貨幣政策的喪失,在通脹高企的時候, 無法通過利率、存款準備金率、公開市場操作這三大貨幣政策工具進行干預。當美國經濟過熱的時候,美聯儲通過提高利率來調節經濟時,港澳只能被動地提高利率,而如果此時港澳經濟處於低迷期,無疑會雪上加霜。如果錨貨幣經濟體(香港)非澳門主要貿易夥伴,那麼其主要貿易夥伴(中國內地)的通貨膨脹,會非常容易地傳遞至澳門, 2011 年澳門的輸入性通貨膨脹即是如此。

回歸後,中國內地逐漸取代香港成為澳門最大的貿易夥伴,也是澳門投資的主要目的地和來源地。實施“自由行”政策後,中國內地訪澳旅客激增,成為澳門最大的客源市場。CEPA、大灣區、粵澳合作的深化使得中國內地在澳門經濟、金融中的地位不斷加強。中國內地匯率改革的推進、資本自由兌換的持續試點、人民幣加入SDR籃子等舉措使人民幣的國際化進程不斷推進。以上種種促使人民幣逐步成為一個國際化的貨幣,亦使澳門幣與港元聯繫匯率制的優勢下降、劣勢凸顯,研究澳門幣與人民幣建立聯繫匯率制的問題變得迫切而重要。

該書之主要參考書目如下:

1. 馮少榮,《澳門匯率制度與貨幣政策》,澳門:澳門公共行政管理學會,1997年。

2. 歐陽琦,《澳門金融法律制度》,澳門、北京:澳門基金會、社會科學文獻出版社,2016年。

3. 麥健增,《國幣葡幣港幣黃金及投資》,1945年。

4. 張天澤,《中葡早期通商史》,姚楠、錢江譯,香港:中華書局(香港)有限公司,1988年。

5. 澳門特別行政區政府文化局,《百年匯通:澳門發行貨幣》,澳門:澳門特別行政區政府文化局,2015年。

6. 湯開建、吳志良,《澳門憲報中文資料輯錄(1850-1911)》,澳門:澳門基金會,2002年。

7. 陳守信,《澳門中央銀行制度的實務運作》,載於《澳門研究》,2004年第25期。

8. 趙增奎等,《區塊鏈:重塑新金融》,北京:清華大學出版社,2017年。

更新日期:2025/06/19

留言

留言( 0 人參與, 0 條留言):期待您提供史料和真實故事,共同填補歷史空白!(150字以內)